配资炒股真专业 今日重点关注:豆粕、美豆、煤焦、铅。中国1月财新服务业PMI延续扩张态势但扩张幅度放缓

豆粕、美豆、煤焦、铅

豆粕:关税扰动短线偏强,但不确定性大、或转入宽幅震荡期,等待基本面数据指引。春节后豆粕迎来“开门红”,因美豆偏强、关税担忧。美墨/美加关税暂缓,美中互征关税、但未涉及农产品,市场存在双方磋商及购买美国农产品预期,美豆走强、提振豆粕。但需注意,美豆虽偏强、却反复变化,因关税扰动。本次美国“征税与暂缓”在较短时间内变化,基于磋商进展而定,后期情况未知。市场交易则以最新事件为主,若事件变化、交易随之变化。此外,美豆仍面临巴西和阿根廷大豆竞争压力。国内关税担忧预计以短期情绪为主,因为国内亦有应对措施:如增加大豆供应、饲用豆粕减量替代等。基于此,豆粕短线偏强,后期或转入宽幅震荡期,等待基本面数据指引。如:2月USDA报告、美豆出口数据、美豆春播意向面积等。

美豆:当前美豆强势的逻辑主要有,1,贸易战暂停让市场预期中国会额外采购美国农产品,会让美豆库存进一步降低;2,美元走弱给整个大宗商品以支撑;3,南美产量增大会导致全球供应过剩,但更多是通过现货基差的方式,只要巴西不能出口给美国,盘面就能维持强势;4,后期美豆有较多的交易题材,包括新作物年度播种面积、生产期天气等。综合来看,美豆价格中枢抬升,前期低点可能是本轮下跌的底部,但南美基本确定丰产,现货供应压力尚未显现,大豆价格难以独立走出牛市,盘面更多体现为震荡,预计美豆价格区间970-1120美分/蒲式耳。

煤焦:供需宽松延续,价格逐步探底,重演年初一月行情。节后前期空头资金避险陆续进场,但考虑到月底前后由于预期的带动,价格驱动可能会更多的落脚在宏观情绪层面,随着基于政策发力的势头有所延续以及国内对美国加征关税后的反制措施的出台,或将造成深跌空间有限,更多关注回调后试多的机会。首先,供应端国内外节后均有一定增量释放预期,过年期间的供应减量更多的是影响煤矿的生产节奏,节后实际的生产能力并没有受到根本性的扰动。而海外方面,虽然由于对美额外加征15%的关税后使得进口成本增加了150块钱,海运煤进口结构性矛盾面临一定程度上的加剧,但总量性占比矛盾并不突出,且25年蒙古三大口岸的年度通关目标是从7000万吨增加至8100万吨,多出来的1100万吨也能对美国煤等其余海运煤起到有效的补充作用。因此,在产业现实相对疲弱的背景下价格或维持筑底震荡的趋势,但仍需关注后续政策逻辑介入后对价格的影响。

铅:电池消费小阳春预期构成支撑,中短期铅价重心有望震荡上移。节后首日市场交易下游蓄电池厂爬产预期,叠加再生铅放假周期偏长于往年、累库幅度偏低,沪铅涨幅超2%。预计中短期内铅价震荡上行,需持续关注下游蓄企开工率,若旺季不及预期,下游备库动能疲软,价格可能承压往下。后续一季度末,消费端逐步过渡至淡季,铅价下行概率或加大。

中国1月财新服务业PMI延续扩张态势但扩张幅度放缓

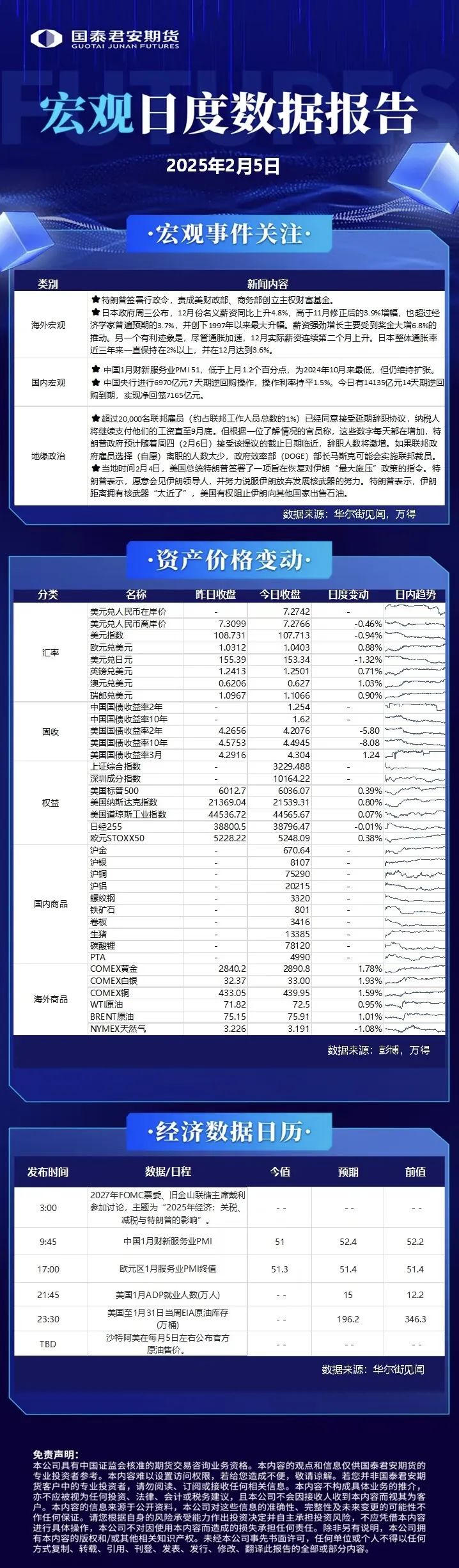

观点分享:2月5日,标普全球公布的数据显示,中国1月通用服务业经营活动指数(服务业PMI)为51,较前值52.2下滑1.2个百分点,为2024年10月来最低,但仍维持扩张。从分项数据看,1月供给与需求扩张幅度收窄,当月新订单指数虽然仍高于荣枯线,但边际下降;服务业用工连续两个月收缩,1月就业指数降至2024年5月来最低;服务业企业家乐观预期加强,1月经营预期指数稳中有升,但仍低于长期均值。

黄金:假期间再创新高

白银:假期间快速上行

铜:美元走弱,支撑价格

铝:震荡偏弱

氧化铝:大幅下跌,关注成本端变化

锌:短期偏承压,关注消费回归

铅:消费回归预期支撑价格

镍:窄幅震荡

不锈钢:市场消息支撑预期,现实面有待修复

锡:假期间表现震荡

工业硅:仓单持续增加,盘面仍将下跌

多晶硅:下方空间不深,仍推荐回调做多

碳酸锂:头部大厂复产预期扰动,偏弱震荡或延续

铁矿石:板块预期偏弱,高位承压

螺纹钢:预期博弈加剧,宽幅震荡

热轧卷板:预期博弈加剧,宽幅震荡

硅铁:黑色系原料普跌,宽幅震荡

锰硅:节后市场观望情绪较浓,高位震荡

焦炭:提降仍存,筑底震荡

焦煤:筑底震荡

动力煤:终端询价冷清,震荡偏弱

玻璃:原片价格平稳

对二甲苯:下方有支撑,多PX空PTA PTA:短期底部有支撑

MEG:预期内季节性累库,震荡偏弱

橡胶:震荡运行

合成橡胶:库存上升,承压运行

LLDPE:中期趋势偏弱

PP:现货持稳,成交清淡

烧碱:宽幅震荡市

纸浆:震荡运行

原木:高位震荡回调

甲醇:短期仍有压力

尿素:基层启动前,趋势偏弱

苯乙烯:工厂高库存,震荡偏弱

纯碱:现货市场变化不大

PVC:趋势偏弱

燃料油:日盘震荡上行,短期波动放大

低硫燃料油:仍然弱于高硫,外盘高低硫价差持续收窄

短纤:成本维稳,跟随震荡,关注下游开工回升

瓶片:成本维稳,跟随震荡

棕榈油:产地报价有所企稳

豆油:成本影响暂时中性关注国内库存变化

豆粕:阿根廷降雨、美豆收跌,回落调整

豆一:回落调整

玉米:偏强运行

白糖:印度产量低于预期

棉花:现货交投清淡

鸡蛋:弱势震荡

生猪:近月为基差修复行情

花生:震荡偏强

01/

青海省:提速盐湖股份4万吨基础锂盐、汇信2万吨碳酸锂等项目建设

2月5日讯,青海省人民政府办公厅印发《青海省2025年一季度“开门红”若干举措》。其中提出,推动重点项目稳产满产投产。衔接落实2025年钾肥最低生产计划,确保钾肥年产量700万吨以上。支持西钢粗钢产能有序释放,实现稳产增量。推动中铝青海分公司600kA电解槽产能置换、中钛青锻年产4万件钛合金挤压模锻智能制造、国药普兰特药业500吨中药配方颗粒技术改造等项目尽早达产。加快海东红狮10万吨多晶硅、东耀智显新型显示模组、南玻日升10万吨多晶硅、莱德宝20GW单晶拉棒等项目投产。提速盐湖股份(000792)4万吨基础锂盐、汇信2万吨碳酸锂等项目建设。

焦炭库存环比续增独立焦企库存同比增加55%

2月5日讯,春节假期,247家钢厂以消耗库存为主,焦炭库存回落2.16%至700.74万吨,同比微增1.76%,独立焦企焦炭库存累积至143.3万吨,创去年3月初以来新高,港口库存微降。焦炭综合库存环比增加0.78%至1062.2万吨,为2022年国庆以来最高值。(Mysteel)

富查伊拉成品油库存:成品油总库存环比减少53万桶

2月5日讯,阿联酋富查伊拉石油工业区最新数据显示,截至2月5日当周,阿联酋富查伊拉港的成品油总库存为1832.8万桶,比前一周减少53万桶。其中轻质馏分油库存增加88.1万桶至833.9万桶,中质馏分油库存减少89万桶至184.1万桶;重质残渣燃料油库存减少52.1万桶至814.8万桶。

2024/25年度棉花公检数据统计(20250204)

2月5日讯,2024/25年度全国棉花加工企业按照棉花质量检验体制改革方案的要求加工棉花并进行公证检验统计配资炒股真专业,截至2024年02月04日24点,累计公检28301070包,合计6390659吨,同比增加14.79%,新疆棉累计公检量6064275吨,同比增加11.63%;其中,锯齿细绒棉检验数量28138020包,皮辊细绒棉检验数量6903包,长绒棉检验数量156147包。(Mysteel)